Chiclayo en Línea.- (Por Gustavo Ávila y Carlos Quiñones).- La administración de Ollanta Humala inició su gestión prendiéndole velas a China para que mantenga su senda de crecimiento económico.

El ministro Castilla, en octubre 2011, ante el Congreso de laRepublica confesó su preocupación por que la recesión global no alcance al país asiático.

“De verdad yo también le prendo una velita todos los días y rezo de que la China no se nos caiga” afirmó en aquella ocasión.

El contexto internacional favorable que permitió al país crecer a tasas por encima del 6% entre los años 2005 a 2010 -con excepción del 2008-, empezaba a mostrar signos de agotamiento. Entre dichos años, el PBI se expandió en 40%, las exportaciones totales en 106% y los ingresos del gobierno central consolidado lo hicieron en 91%.

De hecho, dichas cifras eran interesantes y admitieron de alguna manera cubrir y cumplir una parte importante de las demandas sociales que afrontó el gobierno de Alan García.

En ese escenario, el sector extractivo (minería, petróleo y gas natural) tuvo un aporte importante a la economía del país, impulsado por una mayor demanda de China, en un contexto de mayores precios.

De alguna manera los reflectores estaban puestos en dicho sector. Su aporte al PBI, los mayores ingresos fiscales y su impulso a la inversión, marcaron el horizonte del mismo.

Aunque la conflictividad social alrededor de las extractivas se había incrementado, el gobierno de Ollanta Humala inició dando señales de continuar con la “esperanza” puesta en el sector extractivo.

La aplicación de un nuevo marco tributario para el sector minero que significó una mayor apropiación de la renta generada en el mismo y el apoyo a la inversión, plasmado en un inicio con su respaldo al Proyecto Conga, fueron indicios claros de continuidad.

A pesar de aquello, el contexto internacional cambió. China comenzó a crecer a menores tasas, por debajo del 8%, los precios de los minerales empezaron a retroceder desde el 2011 y los del petróleo desde mediados del 2014. Este escenario impactó en el aporte económico del sector minería e hidrocarburos.

Si bien el PBI entre los años 2005–2010 tuvo un crecimiento similar al mostrado en el periodo 2011-2016, 17% para ambos, las exportaciones descendieron en 17% en comparación con el incremento del 98% a lo largo de la gestión de Alan García, mientras que la recaudación de tributos internos en la gestión de Ollanta Humala decrecieron en 67%, cuando en los años del gobierno de García se incrementaron en 42%.

Es claro, que más allá de las velas que el ex ministro Castilla le prendiera a China, el contexto internacional cambió e impactó en el sector extractivo, y por ende en su aporte a la economía peruana.

La expectativa es que la producción se incremente para compensar de alguna manera la reducción de precios, pero no sabemos si eso será suficiente. Entonces cabe preguntarse, ¿Cuál es la perspectiva del sector extractivo para los próximos cinco años?

Perspectivas del escenario internacional

Como mencionamos líneas arriba, China mostró a partir del 2011 menores tasas de crecimiento que se ubicaron por debajo del 8% luego de varios años2, ello porque ha ingresado en un periodo de crecimiento más lento desde hace un par de años; es más, el 2015 registró su tasa más baja de los últimos 25 años (6.9%), producto del cambio de modelo de crecimiento que pasó de una basada en exportaciones a otra de consumo interno.

Para el 2016, se proyecta que China crezca en 6% y lo haría a un crecimiento promedio de 5,2% en el periodo 2017-20193. A este escenario, su gobierno lo ha denominado “la nueva normalidad”4, es decir, crecimiento a menores tasas. No se ha caído, pero ha decidido ir más despacio. Es claro que ni prendiéndole velas China buscará crecer más rápido.

Este dato es importante en la medida que están de por medio las decisiones de quien hoy nos compra el 23% de nuestras exportaciones, en especial, de materias primas.

Perspectivas de los precios

Los precios internacionales de los minerales e hidrocarburos mostraron una senda creciente desde el año 2001 hasta mediados del 2011. Es decir, a los largo de las gestiones de Alejandro Toledo y Alan García las empresas del sector extractivo obtuvieron importantes utilidades y realizaron aportes significativos al fisco peruano.

La gestión de Humala, a pesar de la esperanza de que los precios se mantuvieran altos, afrontó un escenario distinto, en el que descendieron generando que las utilidades de las empresas se reduzcan, y por ende su aporte al fisco. Las proyecciones dan cuenta que para los próximos cinco (5) años los precios no presentarán un repunte como en años anteriores.

El Banco Mundial estima que de aquí al 2021 los precios de casi todos los minerales continuarán descendiendo, en especial el cobre que registraría una reducción de 14% entre 2015–2021. En el caso del petróleo, por el contrario, habría un incremento del 15%, aunque estaría lejos de los promedios mostrados entre el 2011–20135.

El Fondo Monetario Internacional tiene una lectura similar, aunque estima que el petróleo se incrementará en 27% (entre 2015–2021) y el cobre en 9%, mientras que el oro y la plata verán reducir su valor ligeramente6.

A pesar de las dificultades que existen para estimar lo que sucederá en los próximos años, es difícil esperar que los precios vuelvan a mostrar cotizaciones altas como en años anteriores.

Definitivamente el ciclo de precios altos se acabó, y las empresas y los Estados deberán adecuarse a dicho escenario, donde el retorno económico será menor.

Las inversiones

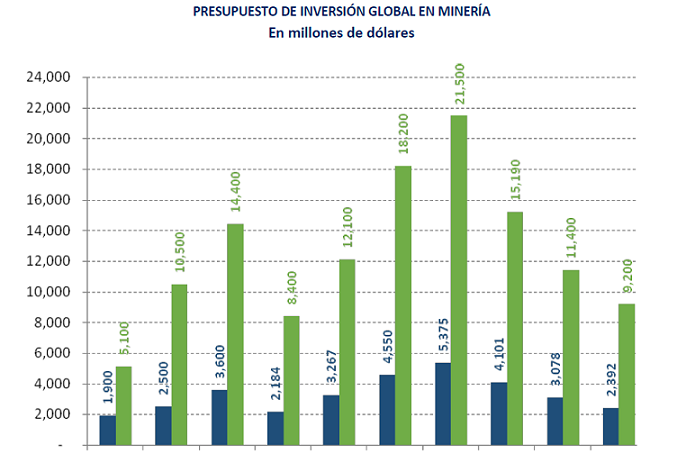

El último informe Tendencias de SNL Metales y Minería, revela que el sector de exploración global continúa luchando contra fuertes vientos de mercado en contra. Para el 2015 estima que el presupuesto para inversiones ascendería a US$ 9,200 millones, menos de la mitad de lo que se registró en el 2012, cuando llegó a US$ 18,200 millones. Regularmente, América Latina recibe de dicho monto el 26% de total, estimándose que Perú recibió el 5%7.

Puede darse que América Latina y el Perú específicamente mantengan su participación con respecto al total, pero ahora es con respecto a una global menor, que como dijimos se ha reducido a la mitad en cuatro años.

Dado que la aversión al riesgo continua afectando al sector, las empresas están centrando su actividad de exploración en las minas existentes o en desarrollo para garantizar un nivel adecuado de reservas para apoyar la producción. Es decir la inversión a nivel mundial no está pensando en nuevas minas, sino en ir a lo seguro.

En el caso peruano, las inversiones mineras –por todos los rubros– crecieron hasta el 2013, para luego mostrar una reducción, alcanzando en el 2015 los US$ 7,525 millones, estimándose que en el 2016 sean US$ 5,000, y en el 2017, US$ 4,0009.

Es necesario resaltar dos aspectos. Entre los años 2011 y 2015 se registró un incremento importante en la inversión, explicado principalmente por aquella relacionada al aumento en el volumen de producción de cobre. Entre el 2011–2015, en el marco de los nuevos proyectos se invirtieron US$ 14.4 mil millones, en las Ampliaciones US$ 7.8 mil millones y Southern Peru y Yanacocha en dicho periodo US$ 4.0 mil millones. El conjunto, de estas inversiones representaron aproximadamente 2/3 del total de las inversiones.

Concluidas estas inversiones, las cuales duplicarán la producción de cobre para el 2017, se registrará una disminución importante. Según el último boletín estadístico del MINEM10, las inversiones mineras en el primer trimestre 2016 muestran una caída del 45.5%. Es decir, no es que el sector muestre una contracción, sino que en los últimos años se “juntaron” un conjunto de inversiones importantes que incrementaron el monto de inversión. Sin embargo, luego de dichos años, no se identifican grandes inversiones y más bien estaríamos regresando a un ciclo de menos inversión.

Ingresos para el Estado

Este escenario de menores precios tiene un impacto claro en la recaudación de ingresos para el Estado peruano. En el 2014, la recaudación proveniente del sector minero ascendió a S/. 5,548 millones (50% de lo registrado en el 2011). En el 2015, se estima que el año cerró con una recaudación de S/. 4,200 millones.

Para el sector hidrocarburos la figura no es distinta, puesto que en el 2015 se registró una reducción también del 50%.

En el caso del sector minero, uno podría esperar, por lo menos, que los nuevos proyectos y las ampliaciones significarán mayores ingresos para el Estado. Sin embargo, estos proyectos en los próximos años no generarán ingresos por Impuesto a la Renta (principal aporte de las mineras), porque no generan utilidad, dado que están en la fase inicial de recuperación de la inversión realizada.

Las inversiones tienen el beneficio de depreciación acelerada que les permite aplicar una tasa de depreciación de 20% cada año como costo. Por ejemplo, Las Bambas recién empezaría a pagar impuesto a la renta en el 2021, aproximadamente.

Sólo para tener una idea del escenario que se viene en las industrias extractivas, en los cinco primeros meses del presente año el Impuesto a la Renta de tercera categoría minero se ha reducido en 36% y el hidrocarburífero en 67%. Si el Estado recauda menores recursos, entonces habrá menor distribución de canon a las zonas productoras.

A manera de conclusión:

Las perspectivas para el sector extractivo son distintas que cuando asumió la gestión Ollanta Humala.

En aquella ocasión, todavía se registraban precios altos, la inversión en el sector anunciaba que se iba a incrementar, y la China aún no daba señales de su nueva normalidad. Cinco años han pasado y el escenario cambió sustancialmente y los números no engañan. El contexto externo no es favorable, la reducción de precios y del flujo de inversión persiste y, por ende, hay menores ingresos para el Estado peruano.

La producción de cobre se duplicará, pero esta no se convertirá en mayores ingresos para el Estado peruano porque los proyectos están en su fase inicial, la de recuperación de sus inversiones.

Visto así, aceptemos de una vez por todas que nuestro país ha ingresado al escenario regular de la industria extractiva que ya describimos y que en consecuencia, debemos actuar siguiendo los consejos que vienen de organismos como la CEPAL, el FMI y el Banco Mundial.

Adoptemos medidas de política para potenciar otros motores del crecimiento económico en sectores como el turismo, el agro, la industria petroquímica en el Sur y el forestal en la Amazonía. Dejemos atrás la política del piloto automático, que por más velitas que le prenda a la China, no cambiará la situación descrita que nada bueno nos augura.

(*) Miembros del Grupo Propuesta Ciudadana.

{kind=link}

Comentarios